フリーランスとして働く中で、結婚や妊娠、働き方の見直しをきっかけに「扶養に入れるのかな?」と気になる方もいると思います。

ゆちゃぴ

ゆちゃぴ私も実際に扶養の審査を受けたのですが、“扶養ってこんなに複雑なんだ…”とびっくりしました。

“扶養”と一言でいっても、実は「所得税などの税制上の扶養」と、「健康保険や年金などの社会保険上の扶養」の2種類が存在します。

さらに、フリーランスの場合は健康保険組合によって判断基準が異なったり、収入だけでなく働き方まで見られたりするケースもあり、会社員より複雑になることも少なくありません。

この記事では、フリーランスが扶養に入るための基本条件や注意点、見落としがちなポイントについて、できるだけわかりやすく解説します。

- フリーランスの扶養にはどんな種類があるのか

- 所得税法税金上の扶養と社会保険上の扶養の違い

- フリーランスが扶養に入るための基本条件

- 扶養判定で見られやすいポイント

- 扶養に入る前に確認しておきたい注意点

フリーランスの扶養には2種類ある

フリーランスの扶養について調べるとき、まず知っておきたいのが「扶養には2種類ある」という点です。

扶養には、以下の2種類があります。

- 所得税法上の扶養

- 社会保険上の扶養

一般的にはどちらもまとめて“扶養”と呼ばれることが多いですが、それぞれ制度や条件が異なります。

特にフリーランスの場合は、どちらの扶養について話しているのかを整理しておかないと、情報が混ざってしまい混乱しやすいため注意が必要です。

まずは、それぞれの違いを簡単に見ていきましょう。

所得税法税金上の扶養とは

所得税法税金上の扶養とは、扶養する家族がいる場合に、納税者の税負担を軽くするための制度です。

代表的なものとして、以下のような控除があります。

- 配偶者控除

- 配偶者特別控除

- 扶養控除

「配偶者控除」や「配偶者特別控除」は、配偶者の所得が一定以下の場合に適用される控除です。

また、一定の条件を満たした16歳以上の親族を扶養している場合には、「扶養控除」が適用されます。

詳しい条件については、後の章で解説します。

社会保険上の扶養とは

社会保険上の扶養とは、配偶者などが加入している健康保険の“被扶養者”になる制度です。

扶養に入ると、自分で健康保険料や年金を支払わなくて済むのが大きな特徴です。

一般的に「扶養に入る」というと、こちらをイメージする人も多いかもしれません。

フリーランスでも扶養に入れる?

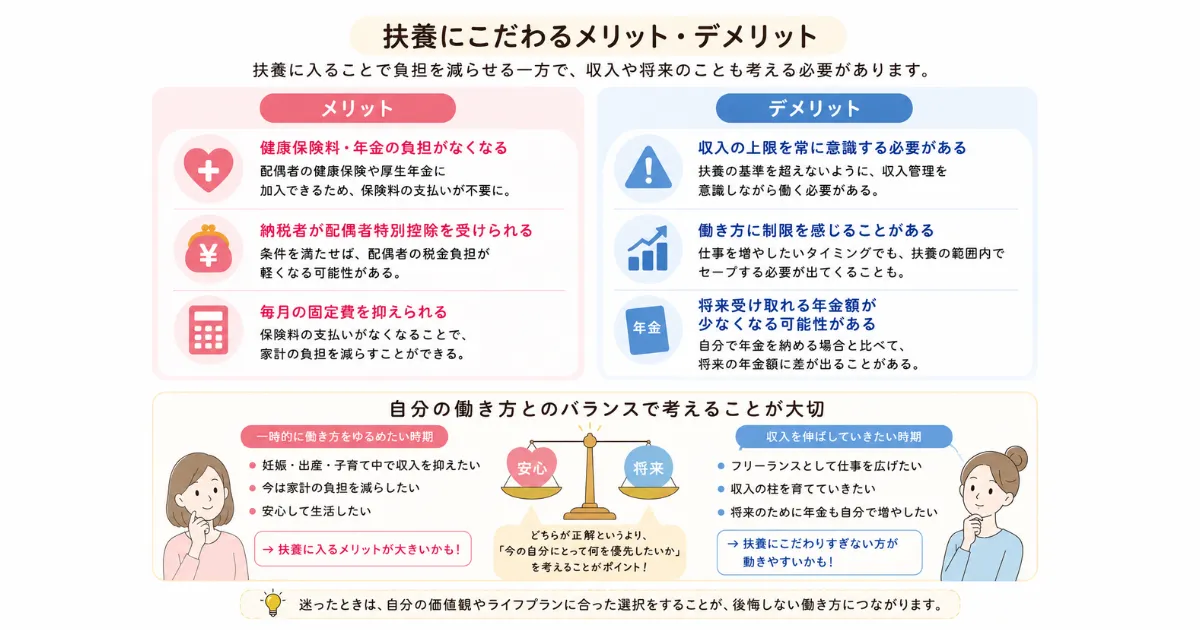

結論からいうと、フリーランスでも条件を満たせば扶養に入ることは可能です。

実際に、配偶者の扶養に入りながらフリーランスとして仕事をしている人もいます。

ただし、会社員と比べると判断基準が複雑になりやすく、「年収だけ見ればOK」というわけではない点に注意が必要です。

特に社会保険上の扶養では、収入だけでなく、事業内容や働き方、今後の収入見込みなどを確認されるケースもあります。

ゆちゃぴ私も実際に、社会保険上の扶養審査を受けました。でも結果は認定されず…。

また、加入している健康保険組合によって判断基準が異なることもあるため、「他の人は扶養に入れたのに、自分は難しかった」というケースも珍しくありません。

そのため、まずは扶養に入るための基本条件を確認しておくことが大切です。

フリーランスが扶養に入るための基本条件

フリーランスが扶養に入るための条件は、「税金上の扶養」と「社会保険上の扶養」で異なります。

ここでは、それぞれの主な条件について見ていきましょう。

所得税法税金上の扶養条件

所得税法税金上の扶養に入る条件は、適用される控除の種類によって異なります。

主な違いを簡単にまとめると、以下のとおりです。

| 控除の種類 | 主な条件 |

|---|---|

| 配偶者控除 | ・法律上の配偶者であること ・扶養者と生計を一にしていること ・事業専従者として給与を得ていないこと ・年間所得58万円以下 ・扶養者の所得1,000万円以下 |

| 配偶者特別控除 | ・法律上の配偶者であること ・扶養者と生計を一にしていること ・事業専従者として給与を得ていないこと ・年間所得58万円超133万円以下 ・扶養者の所得1,000万円以下 |

| 扶養控除 | ・16歳以上の親族であること ・扶養者と生計を一にしていること ・事業専従者として給与を得ていないこと ・年間所得58万円以下 |

なお、所得税法税金上の扶養に入るには、書類による申告が必要です。

扶養する側が会社員のであれば、勤務先へ「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。

一方、扶養する側がフリーランスの場合は、確定申告時に「配偶者や親族に関する事項」の欄へ必要事項を記入して申告します。

社会保険上の扶養条件

社会保険上の扶養に入るには、年間収入が一定以下の必要があります。

一般的には、年間収入130万円未満が基準です。

ただし、60歳以上の方や障害厚生年金の対象となる方は、180万円未満が基準になるケースもあります。

また、社会保険上の扶養では、収入だけでなく「誰を扶養に入れるか」にも条件があります。

配偶者や子どもであれば別居でも扶養対象になる場合がありますが、配偶者や子ども以外の3親等内の親族を扶養に入れる場合は、同一世帯であることが条件になるケースが一般的です。

なお、フリーランスの場合は、単純に年収だけで判断されるわけではありません。

健康保険組合によっては、事業の継続性や働き方なども含めて総合的に判断されることがあります。

フリーランスが扶養判定で見られるポイント

フリーランスの扶養審査では、「年収が基準内かどうか」だけで判断されるわけではありません。

会社員と比べて収入の形が複雑なため、健康保険組合によっては、所得の内容や事業状況なども細かく確認されるケースがあります。

特に見られやすいポイントは、以下のとおりです。

- 売上ではなく所得で判断される

- 経費がどこまで認められるか

- 健康保険ごとに判断が違う

それぞれ詳しく見ていきましょう。

売上ではなく所得で判断される

フリーランスの場合、「売上」と「所得」は別物です。

例えば、売上が130万円を超えていても、必要経費を差し引いたあとの所得が基準内であれば、扶養に入れる可能性があります。

逆に、売上自体は少なくても、経費がほとんど認められず、所得が高いと判断されるケースもあります。

そのため、「売上だけ見れば大丈夫」とは言い切れない点に注意が必要です。

経費がどこまで認められるか

フリーランスの扶養審査で特にややこしいのが、“どこまで経費として認められるか”です。

実は、確定申告で認められている経費と、扶養審査で認められる経費の基準が異なる場合があります。

そのため、確定申告では経費にできていても、扶養審査では除外されてしまうケースもあります。

ゆちゃぴ私も実際に扶養審査を受けたとき、経費として認められないものが多くびっくりしました。

実際に認められたもの・認められなかったものや、悩んだポイントについては、noteでも詳しくまとめています。

コメント